目 录:

一、部门基本概况

(一)部门职责

(二)机构设置情况

二、部门预算单位构成

三、部门收支总体情况

四、一般公共预算财政拨款支出情况

五、政府性基金支出

六、其他重要事项的情况说明

(一)“三公”经费预算

(二)机关运行经费

(三)政府采购情况

(四)预算绩效管理情况

(五) 国有资产占用情况

(六)一般性支出情况

七、专业名词解释

八、公开附表

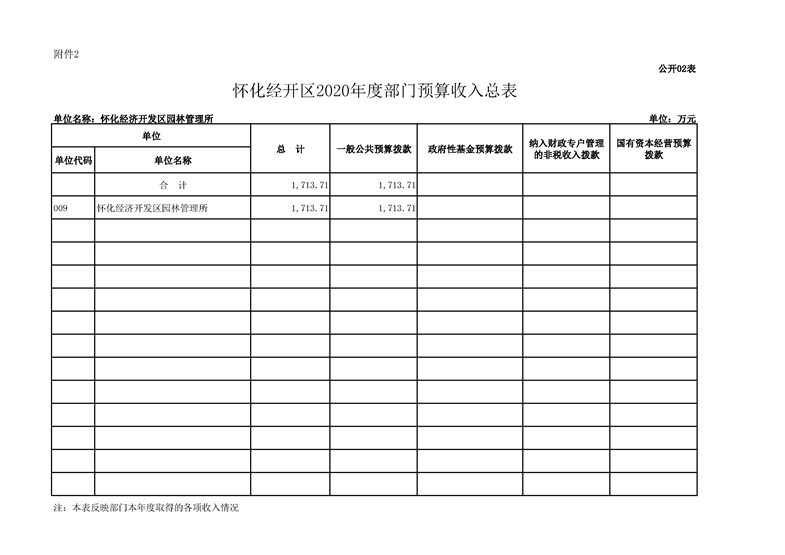

1.部门收支总表

2.部门收入总表

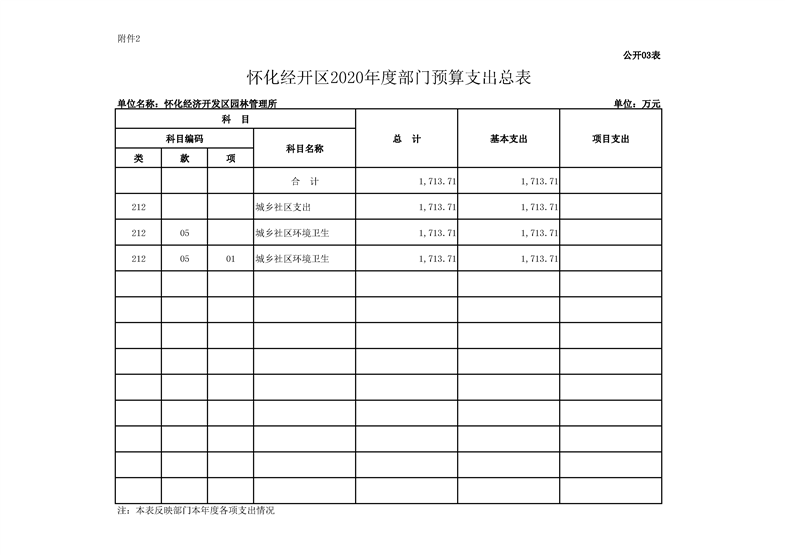

3.部门支出总表

4.财政拨款收支总表

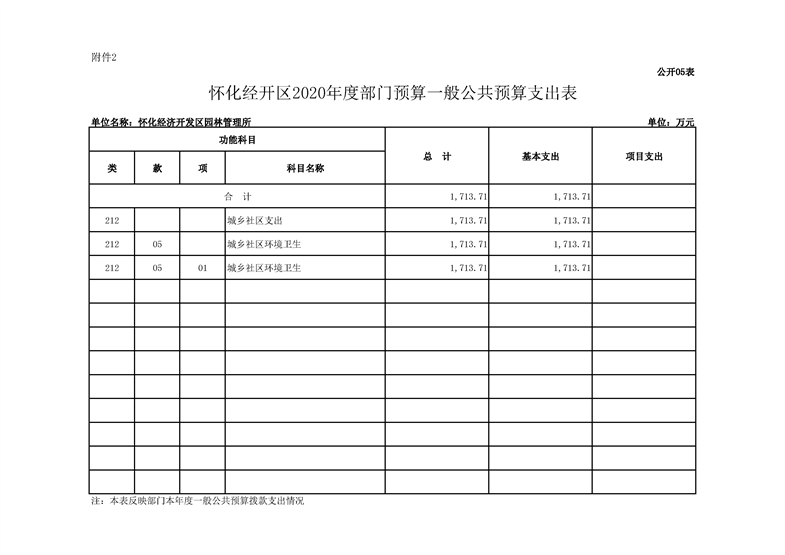

5.一般预算支出表

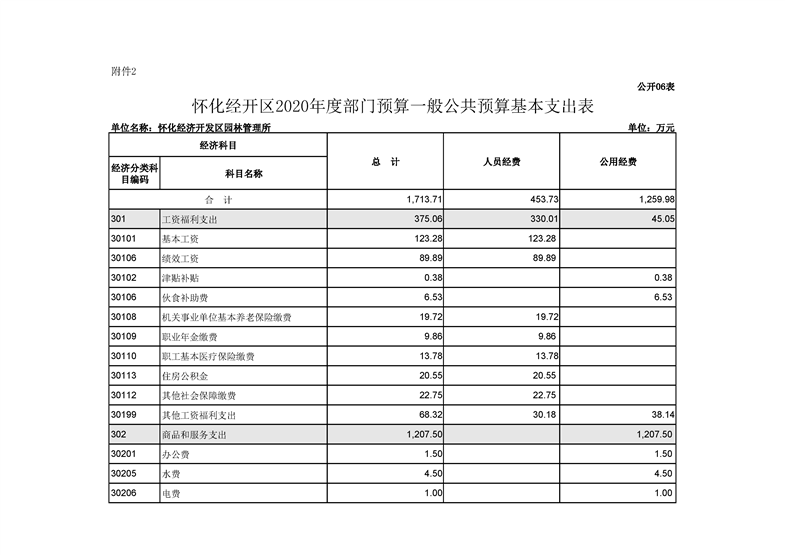

6.一般预算基本支出表

7.三公经费预算表

8.政府性基金支出表

一、部门基本概况

(一)部门职责

负责经开区园林绿化和养护管理;负责白岩苗木基地的建设和绿化育苗。

(二)机构设置情况

怀化经济开发区园林管理所作为一级部门预算单位,内设科室为办公室、监察维护股、生产股。

二、部门预算单位构成

怀化经济开发区园林管理所部门只有本级,没有其他二级预算单位,因此,纳入2020年部门预算编制范围的只有怀化经济开发区园林管理所部门本级。

三、部门收支总体情况

2020年部门预算包括局本级和所属二级单位预算在内的汇总情况。

(一)收入预算,2020年年初预算数1713.71万元,其中,一般公共预算拨款1713.71万元,政府性基金预算拨款0万元,纳入财政专户管理的非税收入拨款0万元,国有资本经营预算拨款0万元。收入较去年增加277.05 万元,主要原因是增加舞水公园建设项目。

(二)支出预算,2020年年初预算数1713.71万元,其中,主要是一般公共财政预算支出。支出较去年增加277.05 万元,主要原因是增加了舞水公园建设项目。

(三)公开表格,部门预算公开表格共8张,包括:部门收支总表3张,即《部门预算收支总表》、《部门预算收入总表》、《部门预算支出总表》;财政拨款收支表5张,即《部门预算财政拨款收支总表》、《部门预算一般公共预算支出表》、《部门预算一般公共预算基本支出表》、《一般公共预算“三公”经费支出表》和《政府性基金预算支出表》,(公开表格附后)。

四、一般公共预算财政拨款支出情况。

2020年一般公共预算拨款收入为1713.71万元,具体安排情况如下:

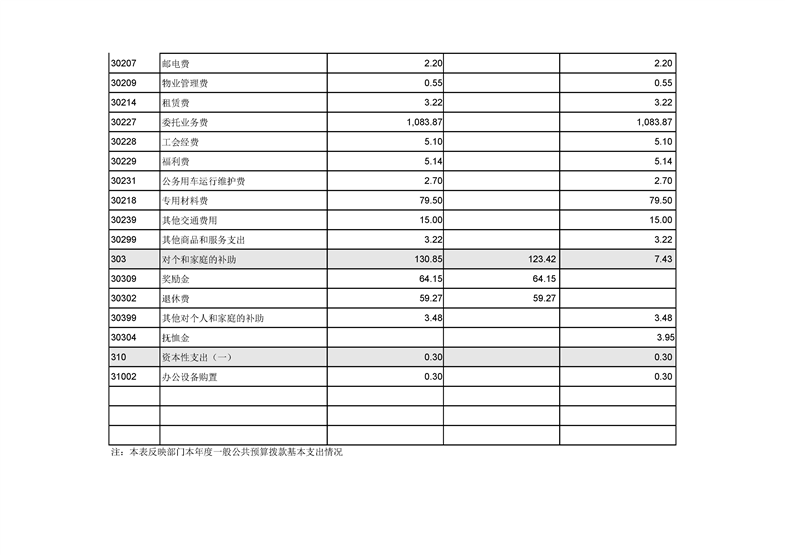

(一)基本支出:2020年年初预算数为1713.71万元,是指为保障单位机构正常运转、完成日常工作任务而发生的各项支出,包括用于基本工资123.28万元、其他工资福利支出68.32万元、绩效工资89.89万元、津贴补贴0.38万元、办公费1.5万元、委托业务费1083.87万元、水电费5.5万元、办公设备购置费0.3万元等;

(二)项目支出:2020年年初预算数为0万元,是指单位为完成特定行政工作任务或事业发展目标而发生的支出,包括有关事业发展专项、专项业务费、基本建设支出等。

五、政府性基金支出

2020年无政府性基金支出。

六、其他重要事项的情况说明

(一)“三公”经费预算

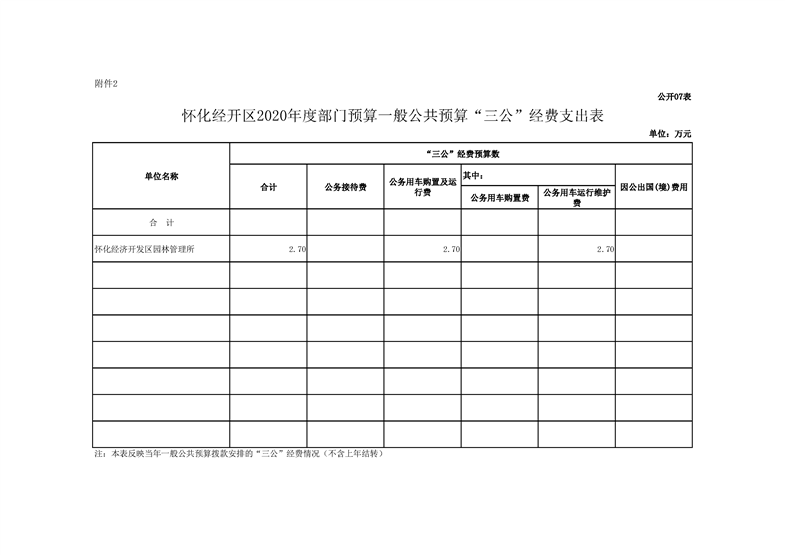

2020年怀化经济开发区园林管理所一般公共预算拨款安排“三公”经费预算数为2.7万元,其中,公务接待费0万元,公务用车购置费0万元,公务用车运行费2.7万元,因公出国(境)费0万元。2020年“三公”经费预算较2019年预算数持平。

(二)机关运行经费

2020年怀化经济开发区园林管理所机关运行经费一般公共预算拨款1207.5万元,比2019年预算数增加311.51万元,提高34.77%,主要因为增加了舞水公园建设项目。主要用于:委托业务费1083.87万元,专用材料费79.5万元,水电费5.5万元,工会经费5.1万元,福利费5.14万元,其他交通费用15万元等。

(三)政府采购情况

2020年怀化经济开发区园林管理所政府采购预算总额1027.47万元,其中,政府采购货物预算0万元、政府采购工程预算633.47万元、政府采购服务预算394万元。

(四)预算绩效管理情况

按照市本级预算绩效管理工作的总体要求,2020年我单位无此项。

(五) 国有资产占用情况

1.截至2019年12月31日,本部门共有车辆7辆,其中,一般公务用车1辆、一般执法执勤用车0辆、特种专业技术用车4辆、其他用车2辆。单位价值50 万元以上通用设备0台(套),单价100 万元以上专用设备0台(套)。一般公务公车1辆是借用怀化市曙光园林绿化有限责任公司车辆。

2.截至2020年,本部门无新增车辆,无新增50万元以上的通用设备和专用设备。

(六)一般性支出情况

1.2020年,本部门无会议费预算。

2.2020年本部门无培训费预算。

3.2020年本部门无举办节庆、晚会、论坛、赛事等预算。

七、专业名词解释

1.机关运行经费:为保障行政单位(包括参照公务员法管理的事业单位)运行,用一般公共预算拨款安排用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

2.“三公”经费:纳入财政预算管理的“三公“经费,是指用一般公共预算拨款安排的公务接待费、公务用车购置及运行维护费和因公出国(境)费。其中,公务接待费反映单位按规定开支的各类公务接待支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税),以及燃料费、维修费、保险费等支出;因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、食宿费等支出。

湘公网安备 43120202000051号

湘公网安备 43120202000051号